Por el Equipo de la Cátedra de Periodismo de Investigación (*)

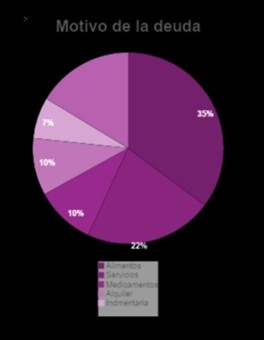

De acuerdo con los datos revelados, menos de un tercio de las familias encuestadas logran llegar a fin de mes sin tener que tomar deuda y lo hacen principalmente para cubrir necesidades básicas. El crédito dejó de utilizarse para la adquisición de bienes durables y se transformó en un mecanismo para sostener el consumo cotidiano. El 57% de los consultados se endeudó para comprar alimentos, y para abonar servicios esenciales, lo que desplaza la posibilidad de adquirir bienes no indispensables.

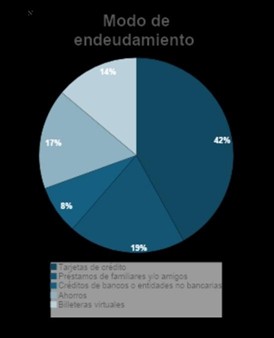

Un dato sobresaliente es que casi la mitad de los encuestados manifiestan endeudarse con tarjetas de crédito. Guido Bambini, analista económico e integrante del Centro de Economía Política Argentina (CEPA) remarcó que “el nivel de irregularidad en el pago de las tarjetas de crédito, es decir, la morosidad, alcanzó máximos históricos. En agosto llegó al 8,3%, cuando en el mismo mes de 2024 era del 3,4%, prácticamente se triplicó”.

Según el relevamiento, 7 de cada 10 personas aseguraron sentirse más pobres que en 2023. La percepción coincide con la evolución de los indicadores salariales. Los sueldos privados formales recuperaron en agosto de 2025 el nivel de poder adquisitivo que tenían en noviembre de 2023, último mes del gobierno anterior, aunque acumulan una pérdida equivalente a 2,1 salarios. En este sentido Bambini agregó que “la situación es aún más crítica en el sector público, donde el poder de compra retrocedió un 33%”.

La pérdida del poder adquisitivo no responde solo a la inflación, sino a la estrategia del gobierno nacional de convertir salarios deprimidos en una herramienta para contener la inflación. Bambini explicó que el gobierno de La Libertad Avanza “gatilló una aceleración inflacionaria desde diciembre del 2023 en adelante, hasta el 2024, y ahí fue donde se perdió el poder adquisitivo salarial. Después se pensó a los salarios deprimidos como un ancla antiinflacionaria, hubo una decisión paritaria de no homologar por encima de la pauta de inflación”.

Un modelo económico sin capacidad de absorción laboral

El esquema económico vigente privilegia actividades primarias, ganadería e hidrocarburos, que generan escasa cantidad de empleo. Datos del CEPA indican que entre abril y mayo de 2025 se registró una caída sostenida del empleo en los sectores industrial, financiero y minero.

De acuerdo a un informe de la Dirección Provincial de Estadística del Ministerio de Economía bonaerense, las actividades primarias representan apenas el 0,2% del empleo provincial. En paralelo, los sectores que históricamente sostienen a la clase media como comercios, servicios, pequeñas industrias y economías urbanas, atraviesan un proceso de contracción y ajuste. Al respecto, Bambini criticó el modelo económico del gobierno de Milei y afirmó que se trata de una política que no genera puestos de trabajo.

Sobre el escenario de los próximos dos años, el economista consideró que tiene que existir un programa de política industrial que verdaderamente acompañe el desarrollo del país pero que, con este modelo “va a haber un deterioro de la calidad del empleo y aumento en el margen de la desocupación”. En comparación, Bambini explicó que quizás el índice de desocupación no se equipare al de la década de los 90, gracias a que existen trabajos como Rappi, Uber, Didi o PedidosYa, con los cuales “si alguien se queda sin trabajo, encuentra una salida laboral inmediata, aunque no de gran calidad”.

Crédito para alimentos: señales de una crisis profunda

Miguel Ponce, especialista en Economía Real y Comercio Exterior, afirmó que el deterioro actual es estructural. “Están cerrando más PYMES ahora que en el peor momento del gobierno de Macri, y esto es muy grave. La reconfiguración del tejido productivo es infernal”, advirtió el economista. La profundización del endeudamiento de la clase media no solo representa la crisis económica, sino un deterioro social aún más profundo: el retroceso de una clase media que alguna vez funcionó como motor de desarrollo industrial. Ponce advirtió que “en Argentina esto se da con la licuación de la clase media, y este es un dato no menor, porque esa clase media era la que nos distinguía y nos diferenciaba de muchos de los países que integran la región, donde la característica principal de esa clase era la movilidad social ascendente”.

El especialista en Economía Real vinculó de manera directa la pérdida de ingresos con el incremento del endeudamiento y agregó que lo más preocupante no es solo el nivel de deuda, sino su continuidad: “se quebró un hábito arraigado en generaciones anteriores, la idea de que endeudarse en cuotas era seguro porque se pagaban solas. Hoy, con tasas elevadas y menor inflación, pequeñas deudas se transformaron en compromisos imposibles de asumir”.

Según Ponce en julio de 2020, el 15% de los hogares recurría a préstamos para comprar alimentos y hoy la cifra asciende al 24,25%. También remarcó que el panorama es aún más grave en los sectores vulnerables. Allí los hogares monoparentales superan el 30%, la cifra alcanzó el 44% en las familias de bajos ingresos y los perceptores de Asignación Universal por Hijo (AUH) llegaron al 39%. El economista lo calificó como una “masacre social” y declaró que se trata de un verdadero drama social.

Impacto emocional: ansiedad, tristeza y desamparo

El endeudamiento también tiene efectos psicológicos significativos. El 35,5% de los encuestados manifestó sentimientos de tristeza, enojo y resignación. No obstante, los datos revelaron que la mayoría no buscó asistencia en salud mental. La crisis económica avanza de manera silenciosa, mientras que la angustia derivada de la pérdida de ingresos y del endeudamiento carece de canales institucionales de contención.

Los datos y testimonios permiten arribar a un diagnóstico contundente, el endeudamiento dejó de ser una práctica excepcional para convertirse en parte estructural de la economía de los hogares de clase media. La caída del ingreso real, la escasa capacidad inclusiva del modelo económico y la dificultad para afrontar gastos básicos empujan a las familias hacia mecanismos crediticios cada vez más riesgosos.

En un intento por delinear una salida posible para el endeudamiento cotidiano, Guido Bambini sugirió que “debería haber una salida virtuosa, llegar a un acuerdo de pautas para que no sean tan usureras las tasas de intereses, que cobran los bancos comerciales, e intentar mejorar de a poco el poder adquisitivo de los salarios, así reducir la deuda adquirida.”

Por su lado, Ponce comprendió el panorama de manera más integral: “Me parece que tenemos que hacer un esfuerzo por intentar primero descifrar los nuevos códigos, los signos de estos tiempos, y no tratar de solucionarlos con caminos que recorrimos anteriormente, porque sería elegir caminos de derrota“.

Si no se revierte la pérdida de poder adquisitivo, la presión sobre las finanzas domésticas continuará en aumento. El estudio no solo describe el presente, sino que anticipa un escenario en el que la clase media tendrá menos posibilidades de recomponer su situación económica y una dependencia creciente del crédito para subsistir.

___________________________________________________________________________________________________

Tarjetas, préstamos y ahorros: el recurso obligado de la clase media argentina.

Desde la asunción del presidente Javier Milei, el endeudamiento se transformó en un recurso cotidiano empleado por la clase media. Los datos más recientes, arrojados por INDEC y el Banco Central, confirman que los ingresos ya no alcanzan para cubrir los gastos corrientes y las familias dependen de tarjetas de crédito, ahorros y préstamos de familiares o amigos para sobrevivir.

Según la encuesta del INDEC publicada en noviembre de 2025, “Estrategias de manutención: ¿cómo organizan su economía los hogares argentinos?”, solo en el primer semestre de 2025 el 37,4% de los hogares recurrió a sus ahorros, mientras que el 50,1 % compró en cuotas con tarjeta, el 16,1% pidió préstamos a familiares o amigos, el 14,2% acudió a financieras y el 9,3% vendió sus pertenencias (INDEC, 2025). Los ahorros dejaron de destinarse a inversiones futuras para convertirse en una respuesta defensiva frente a la inflación y la caída del poder adquisitivo.

La deuda con tarjetas creció un 55% entre julio de 2024 y julio de 2025, según el Banco Central. Las provincias con mayor deuda por habitante son la Ciudad de Buenos Aires, Tierra del Fuego y Santa Cruz (BCRA, 2025). Este crecimiento no es casual: las tarjetas representan el 44% del total del endeudamiento familiar, seguidas por los préstamos personales con el 26% (INDEC, 2025).

El endeudamiento no bancario también se expande. El analista económico Damián Di pace, afirmó que muchas familias suspenden pagos de servicios e impuestos, o recurren a créditos informales cuyos costos financieros totales pueden llegar al 380% anual. Además, agregó que la deuda promedio no bancaria ronda los $190.000, una cifra que presiona sobre economías ya ajustadas.

Por su parte, un relevamiento de la consultora Escenarios indicó que 53,04% de los hogares no llega a fin de mes, mientras que casi el 58% reconoce tener deudas. Entre ellos, el 29,43% tiene dificultades para afrontarlas y el 11,60% directamente no puede pagarlas (Consultora Escenarios, 2025). Este desfasaje estructural entre ingresos y gastos explica la creciente dependencia de mecanismos de financiamiento.

La mayoría de las familias de clase media de Argentina se endeudan para pagar alimentos. Según un informe del Centro R.A de la Universidad de Buenos Aires, el uso de tarjetas de crédito en supermercados creció del 39% al 46% del total de compras desde diciembre de 2023.

Los bancos detectan la presión: la última Encuesta de Condiciones Crediticias del BCRA registró un aumento en la demanda de líneas de consumo y prendarios, aunque con mayor amortización del capital, lo que reduce los saldos financiados. Aún así, el director del IETSE, Germán Romero, advirtió que 19% de las deudas se contrajeron en 2025, señal de que el problema no solo persiste, sino que se acelera.

____________________________________________________________________________________________________

(*) Cátedra “Periodismo de Investigación”

Prof. Titular Cynthia García – Prof. Adjunta Rocío López

Comisión 1 – Prof. Luciana Hernández Lois

Julieta Amara Acosta, Aien Bugnicourt, Martín Caminos, Francisco Carrettoni, Martina Colapaolo, Valentina Durán, Carolina Fernández, Zoe Fernández, Michelle Leguizamón, Tomás Nasif, Franco Ponce, Yago Roth Gual, Fernando Russo, Franco Sánchez, Stella Maris Molle