Por el Equipo de la Cátedra de Periodismo de Investigación (*)

En el casco urbano de la Ciudad de La Plata, las familias de clase media se enfrentan a una disforia de clase, al no poder solventar su costo de vida a partir del ingreso familiar: 7 de cada 10 familias no llegan a fin de mes sin tomar algún tipo de crédito o financiamiento.

El gobierno de Javier Milei ha insistido con instalar la idea de que, desde que asumió, en Argentina ya casi no se percibe la inflación. Que luego del ajuste “necesario” que aplicó en 2024, los precios no varían y nada aumenta. Sin embargo, en los resúmenes de las tarjetas, en los salarios y en las alacenas, la escena muestra todo lo contrario.

Estudiantes de la Facultad de Periodismo y Comunicación Social de la UNLP realizaron una encuesta a familias de clase media en el casco urbano de la ciudad de La Plata, para detectar y relevar los síntomas sociales de un sector medio cada vez más endeudado.

En esta zona, el calendario gregoriano dejó de regir la vida económica de los hogares. Para la mayoría, el mes financiero ya no tiene 30 días. Para la mayoría, la frontera donde el sueldo se extingue es el día 25.

Cuando el INDEC dio a conocer el Índice de Precios al Consumidor (IPC) en el mes de agosto, se acumulaba un 19,5% de inflación en los ocho meses del 2025. En todos los meses en los que subió la inflación, aumentó de igual manera e incluso más el precio de los alimentos. Santiago Giorgetta, director de la consultora Proyección, insiste en que la medición del organismo es obsoleta: “subregistra servicios que hoy representan entre el 15% y el 30% del gasto real, pero pesan solo un 2,5% en la canasta oficial”.

La encuesta realizada a 411 familias revela una cifra contundente que funciona como radiografía de época: el 73,1% de los adultos de clase media no logra cruzar esa barrera del día 25 sin endeudarse; solo un 26,9% logra llegar al día 30 con sus propios recursos. Lo que durante décadas fue un sector social caracterizado por el ahorro y la proyección, hoy atraviesa el mes con una “resignación estratégica”.

Fuente: Encuesta realizada por la Cátedra de Periodismo de Investigación de la FPyCS UNLP

Cientos de hogares que históricamente se reconocieron como clase medio gestionan hoy su cotidiano utilizando el crédito, no como una herramienta de inversión o disfrute, sino como una prótesis del salario. La tarjeta de crédito ha dejado de ser un privilegio o un exceso para convertirse en la continuidad del sueldo por otros medios.

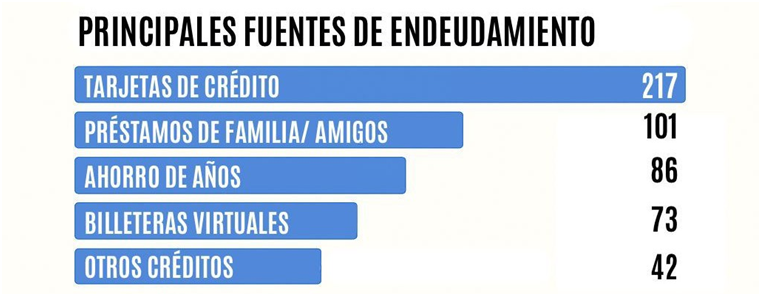

¿Cómo se financia este déficit mensual?

Fuente: Encuesta realizada por la Cátedra de Periodismo de Investigación de la FPyCS UNLP

A partir de los resultados de la encuesta, se expone que más de la mitad de las familias utiliza tarjetas de crédito para terminar de costear sus gastos. En segundo lugar, un cuarto de los entrevistados opta por los préstamos de familiares o amigos, seguido por un 20% que se financia en base a ahorros de años, mientras que el 17,76% recurre a billeteras virtuales. Esto habla de un fenómeno en franco crecimiento, ya que las aplicaciones que ofrecen préstamos surgen como una alternativa frecuente para pedir dinero. Asimismo, el 10,21% acude a bancos o entidades crediticias no bancarias.

Santiago Giorgetta analiza esta dinámica: “Muchas familias están sorteando distintos tipos de endeudamiento. Pueden ser con tarjetas de crédito para pagar el mínimo, o pueden ser aplicaciones donde ahora ofrecen créditos o pagos en cuotas con interés. (…) Hay que pensar que dentro de la canasta básica que el gobierno proporciona no están los alquileres. Entonces, a la hora de alquilar, se vuelve otra situación. Ahí es donde vemos una dificultad muy grande entre la realidad de los hogares y la dinámica discursiva del gobierno”.

Mientras la inflación, en los papeles oficiales, muestra una tendencia a la baja, la morosidad en la vida real crece. La estadística y la vida cotidiana parecen orbitar en universos distintos.

Endeudarse para comer y tener luz

Tanto Santiago Giorgetta como Raúl Timerman, consultor de La Sastrería y fundador del Grupo de Opinión Pública, advierten que el crédito dejó de ser un respiro ocasional para convertirse en parte de la rutina económica de las familias.

Más de la mitad de los encuestados no llega a fin de mes. Y esto no es sólo un número, es un ciclo de estrés financiero que se repite todos los meses. La deuda ya no es para algo extraordinario como darse un gusto, ahora es una pieza más del presupuesto mensual para poder sobrevivir.

El dato más alarmante no es cómo se endeudan, sino para qué. La deuda ya no financia lo extraordinario como un viaje, un electrodoméstico o un gusto, sino lo elemental. La mayoría destina el crédito exclusivamente a comprar comida, mientras que la segunda razón más elegida es el pago de servicios.

Estudios y relevamientos publicados durante 2025 evidencian una modificación profunda en los patrones de consumo. Un dato central es que 3 de cada 10 consumidores gastan más de lo que ganan, y cerca del 40% no puede ahorrar. El financiamiento del mes a mes depende crecientemente del crédito: tarjetas, préstamos personales, adelantos y planes de refinanciación se convierten en herramientas cotidianas para cubrir gastos básicos como alimentos, servicios, transporte y alquiler.

Fuente: Encuesta realizada por la Cátedra de Periodismo de Investigación de la FPyCS UNLP

Esta normalización del endeudamiento cotidiano genera un escenario de fragilidad financiera permanente, donde cualquier shock, como la pérdida laboral, aumento de tarifas, suba de tasas o emergencia de salud, puede desencadenar un colapso económico familiar.

Otro eje crítico es el aumento del costo de vida y la redefinición de qué significa “ser clase media” en la Argentina urbana. En la Ciudad de Buenos Aires, según el Instituto de Estadística y Censos de la Ciudad Autónoma de Buenos Aires (IDECBA), una familia tipo necesita ingresos mensuales cercanos a los dos millones de pesos (valores 2025) para ser clasificada dentro de ese estrato. Este umbral revela un fenómeno profundo: ser “clase media” no depende solo del ingreso, sino de la capacidad de afrontar alquiler, educación, salud, transporte y servicios sin endeudarse sistemáticamente.

Esta presión económica tiene un correlato inmediato en la salud mental: más del 70% de los encuestados asegura sentirse más pobre que el año pasado. Giorgetta señala que el deterioro emocional, marcado por la tristeza, el enojo y la resignación, opera muchas veces como un mecanismo de defensa; una negación necesaria para amortiguar una realidad que desborda.

La paradoja electoral: Esperanza vs. Presente

Si la situación económica es crítica y el malestar emocional es generalizado, ¿cómo se traduce esto en las urnas? Aquí surge la paradoja: casi una cuarta parte de quienes hoy se endeudan para vivir votó al actual oficialismo.

Para explicar este fenómeno, Raúl Timerman aporta una clave fundamental: el voto no se dividió por ideología sino por la percepción del tiempo: “La emoción que mueve a gran parte del electorado es la esperanza, que es siempre un sentimiento a futuro. Si lo que se espera no se concreta, la esperanza se convierte en frustración”.

Según su explicación, los votantes del gobierno apostaron a un cambio radical mirando al futuro. La oposición, en cambio, votó para defender el presente, para frenar políticas o conservar derechos. Es una apuesta de altísimo riesgo donde el gobierno se juega su éxito o fracaso en la gestión de esa paciencia social.

Giorgetta agrega que muchos ciudadanos creen en la idea de endeudarse como parte de un proceso para un devenir mejor: “Un segmento social interpreta el endeudamiento como señal de movilidad y futuro mejor. ‘Hoy me endeudo, mañana me estabilizo’, y aún no hay evidencias reales de que eso vaya a suceder”.

El dato político de la encuesta en La Plata refleja esta fragmentación: un 20,22% de los encuestados optó por candidatos fuera de las estructuras principales (LLA, FP y el FIT), buscando alternativas en un escenario de incertidumbre.

De esta forma, la macroeconomía ha dejado de ser una discusión de especialistas para instalarse en la fila del supermercado y en el resumen de la tarjeta. Argentina realizó una apuesta social y económica muy fuerte, pero como en toda apuesta, eventualmente llega el momento de pagar. La incógnita que queda flotando en el aire viciado de la crisis es qué sucederá cuando esa cuenta, finalmente, llegue a una clase media que ya ha hipotecado su día 25.

(*) Cátedra “Periodismo de Investigación”

Prof. Titular Cynthia García – Prof. Adjunta Rocío López

Comisión 2 – Prof. Jorgelina Naveiro

Estudiantes:

Facundo Andregnette Ortiz, Franco Báez, Agustín Bazzo Hernández, Martina Beneito, Ulises Cajal, Lautaro Chaparro, Agustina Coto, Franco Di Nardo, Lautaro Farias, Manuel Fragueiro, Nicolás Giardini, Alejandro Guadalupe Pace, Coral Kovalivker, Tabaré Lastre, Juliana Lecce, Paloma Lunansky, Angel Marin Fernandez, Paula Mas Arrouzet, Esmeralda Migliorini, Luca Muscillo, Brisa Sarasua, Camila Serodio, Serena Thern, Rosario Zabaleta, Martín Rojas.